투자하기

그리스 경제위기의 원인-빈부격차, 지하경제, EU유럽연합 가입-최진기, 오마이뉴스 뉴스위크

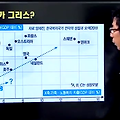

y축은 전체 공공사회지출로 교육, 국방, 치안, 노동복지 등에 쓰이는 돈이 GDP에서 차지하는 비율을 나타내고, x축은 공공사회지출 중에서 저소득층, 실업자, 소년소녀가장 등 빈곤한 사람들에게 쓰이는 돈이 GDP에서 차지하는 비율을 나타낸다. 우리나라는 그래프에 나타난 나라들 중에가 x축, y축 모두 가장 작은 값을 표시하고 있다. 우리나라와 반대로 스웨덴과 덴마크는 복지국가의 전형적인 수치를 보여주고 있다. 문제가 되는 그리스의 경우 전체 공공사회지출은 많지만 가족, 노동복지 지출은 적다. 그것이 무슨 말이냐면, 교육, 국방, 치안 등에 쓰이는 돈은 많은데, 빈곤층에 쓰이는 돈은 적다는 것이다. 교육, 국방, 치안에 쓰인다는 돈은 대부분 교육공무원, 군인, 경찰공무원 등의 임금과 연금에 쓰인다. 위 사..

2012. 12. 14. 22:00